脱サラ後の健康保険

退職後の起業準備中の段階で年金はどうすればよいのかを前回記事にしました。比較的選択肢が限定的な年金に比べて判断が難しいのが健康保険です。

今回は脱サラ後に健康保険をどうすればよいのかを検証してみたいと思います。

任意継続か国民健康保険かそれが問題だ…

おそらく多くの脱サラパーソンが悩むであろうポイントが、健康保険は任意継続と国民健康保険への加入という2択があるということ。そして、そのどちらが得なのかは、前年の年収・家族構成・どの市町村に居住しているかなどによって違うという点です。

個人的な意見ですが、ざっくり答えを言うと…

前職の収入がそこそこ高く

扶養家族が多い

場合では、任意継続がお得なケースがほとんどです。

任意継続って何?

任意継続は、健康保険任意継続制度といって、全国健康保険協会のwebページによると。

事業所を退職や労働時間の短縮等によって健康保険(全国健康保険協会管掌健康保険)の被保険者の資格を喪失したときに、一定条件のもとに個人の希望(意思)により、個人で継続して加入できる制度です。

とのことです。

この健康保険には主に中小企業が加入する「協会けんぽ」と大企業が多い「組合健保」があります。協会けんぽの場合は全国健康保険協会が手続きの窓口になり、組合健保の場合は、前職で加入していた健康保険組合が窓口になります。

*今回は主に「協会けんぽ」を前提に話を進めます。

任意継続のメリット

メリットはなんといっても、前職の年収と家族構成などによっては国民健康保険料よりも負担額が安くなる場合があることです。これは、任意継続の保険料を算出するのに前職での標準報酬月額を参照しますが、ここに上限が設定されているため、負担額に上限*があるためと、扶養家族がいた場合でも追加の保険料負担が発生しないためです。

*2019年4月からは、標準月額報酬 300,000円(負担保険料 3万円前後/月)が上限となります。(2019年2月現在)

自分の標準月額報酬を調べるには…

- 前職の給与明細を用意する

- 協会けんぽの等の保険料額表を確認する

- 自身の標準報酬の等級を確認する

というステップになります。

まず、前職の給与明細で「税引前の総支給額(交通費含む)」か「健康保険で控除(差引かれている額)」を確認します。

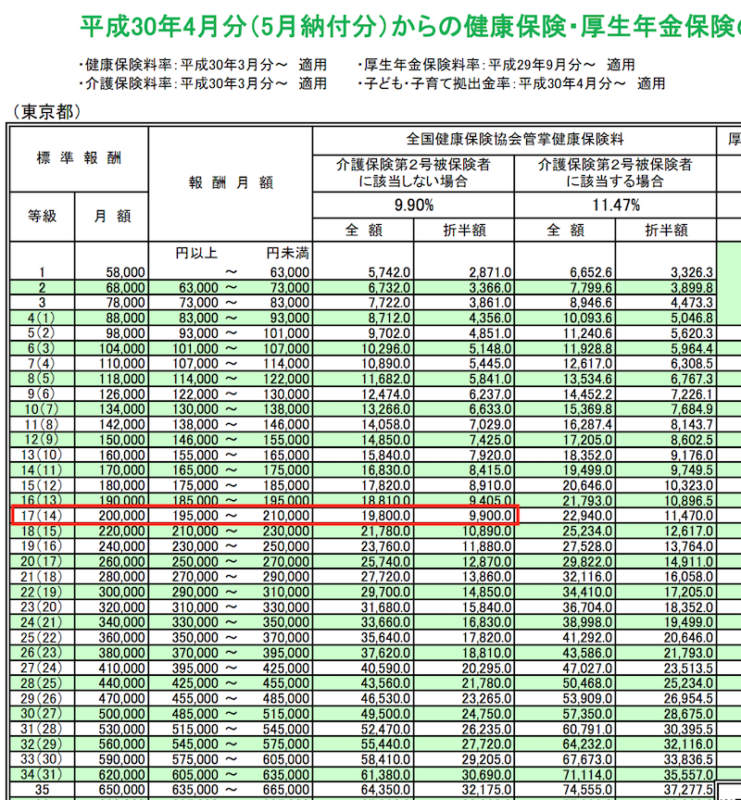

保険料額表(協会けんぽの場合は都道府県別)を確認し、「前職給与の総支給額を報酬月額にあてはめる」もしくは「健康保険控除額と表の折半額(=自己負担額)を照合する」ことで、自身の等級が確認できます。尚、介護保険第2号被保険者に該当する・しないは年齢が40歳以上か未満かで判別できます。

(参考) 全国健康保険協会|協会けんぽ

平成31年度保険料額表 平成30年度保険料額表

例:東京都内勤務・大田区在住の30歳、平成30年度の月の給与の総支給額 198,000円の人の場合は、等級は17(14)=標準月額報酬 200,000円・折半額9,900円になります。

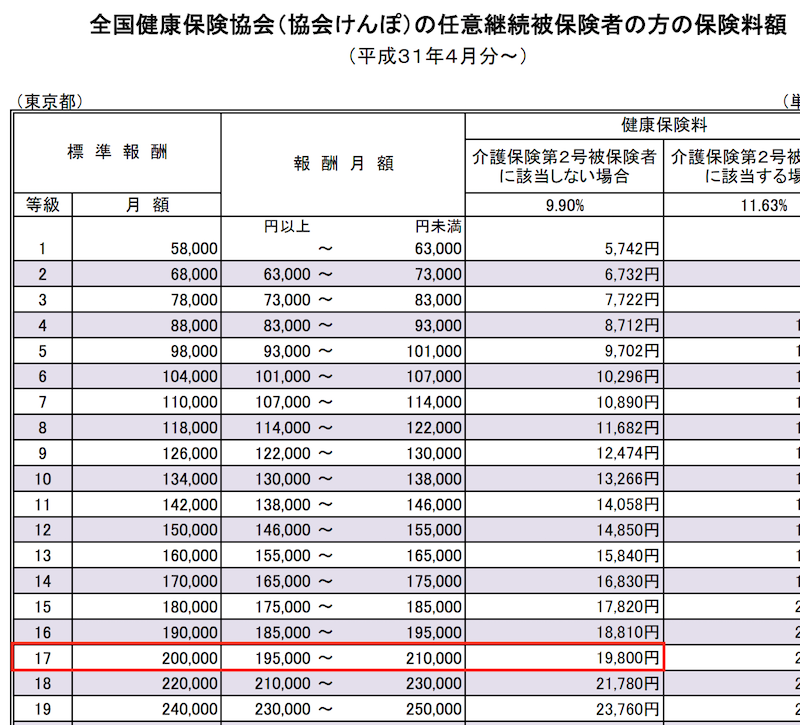

自身の在職中の等級がわかったら、次は任意継続被保険者の方の健康保険料額表で負担する保険料を確認しましょう。

先の例の場合:平成31年4月以降は19,800円が負担する保険料となります。

保険料が上がってる!?

継続して同じ健康保険に加入したはずなのに、自己負担額が上がっている!?と驚かれるかたがいらっしゃるかもしれません。これは、在職中は社会保険料を会社と本人で折半で負担していた為で、退職後は100%自己負担となるためです。

自己負担100%でも任意継続がお得になるケース

国民健康保険の場合、前年度の年収に加えて、保険に加入する家族の人数やそれぞれの収入によって保険料が変わります。人数が増えるに応じて均等割という負担額がベースアップして行きますし、共働きなどの場合、世帯全体の収入で保険料が上がっていきます。

つまり、扶養家族(配偶者・子供)が多い場合は、任意継続のほうがお得となる場合があります。

先の例の場合:本人年収280万円(賞与込み)、扶養家族(配偶者1名 年収90万円、子供2名)の場合の国民健康保険料 = 約23,900円/月

家族構成や住んでいる自治体によって変わるので、ここがややこしいポイントです。

国民健康保険 VS 任意継続 計算してみよう!

世の中素晴らしいサービスを提供してくれている人がいます。国民健康保険計算機というサイトがありますので、ご自身の居住自治体を選択し、前年度の年収や家族構成などを入力して国民健康保険料を試算してみましょう。

年収や家族構成など色々いじってみたところのザクッとした印象は、

世帯年収600万円あたりから任意継続がお得そう

世帯年収400万円から600万円は要試算

というイメージ。ポイントは扶養家族とはいえ配偶者等の収入も加えた世帯年収で計算することです。

任意継続のデメリット

一方で任意継続のデメリットとしてあげられるのは

- 手続きは退職後20日以内

- 任意継続可能な期間は2年まで

- 保険料の納付遅延で資格喪失

- 倒産や解雇の場合は国保のほうが安くなる場合も

といった点です。

手続き期限は、退職後20日以内と意外と早い!

個人的には、これがもっともデメリットだと思うのですが、任意継続の手続き期限が退職日の翌日から20日以内と意外と余裕がないことです。加入のために必要な書類を用意したり、記入したりを考えると、退職後すぐに検討し準備しないといけません。

手続きは、協会けんぽの場合、お住まいの都道府県の協会けんぽ支部にて行います。webページから書類をダウンロードし、市役所等で追加で必要な書類を取得して郵送で手続きをすることもできます。

任意継続の加入手続きについて | よくあるご質問 | 全国健康保険協会

任意継続期間は最大2年まで

これはもうタイトル通りなのですが、任意継続は最大2年までとなり、以降は別の健康保険に加入しなければいけません。また転職や自身の法人であらたに健康保険に加入した場合以外は、原則2年間継続することになっているようです(が、保険料を納付しないことによって資格喪失することができるようです)。

保険料の納付遅延で資格喪失

任意継続保険料は、一般的には納付書が郵送されてきて、その納付書をもって支払います。他の支払い手段としては納付書による一定期間分の前納か、口座振替による納付も可能です。

この納付を忘れると任意継続被保険者の資格を喪失してしまいます。ただ特別な事情がある場合など含め1回目の納付遅延には救済措置があるようです。

健康保険任意継続被保険者資格喪失通知書って!?保険料納付してない・・・払い忘れた時の対処方法!! | シンプルに好きなこと。

倒産や解雇の場合は国保のほうが安くなる場合も

自らの意思で退職したわけではない場合、国民健康保険の給与所得を一定期間100分の30で計算してくれる国民健康保険料軽減制度があります。

任意継続よりもこちらのほうが保険料が安い場合もあるようなので、お住まいの市町村の国民健康保険の窓口に相談して判断するのがオススメです。

ここでもやはり注意点としては、任意継続の手続きが20日以内であること。離職後すみやかに相談して、どちらがお得かを検討したほうが良いと思います。